Die Schweizerische Nationalbank (SNB) hat mit ihrer Mindestkurs-Politik in Bezug auf den Wechselkurs Euro-Schweizer Franken tatsächlich Wirkung erzielt. Bei einer Nichtregulierung wäre der Euro weiter abgetaucht. Zu diesem Schluss kommt eine wissenschaftliche Studie, an der neben dänischen Universitäten auch die Universität Liechtenstein beteiligt war.

Die Schweizerische Nationalbank (SNB) hat mit ihrer Mindestkurs-Politik in Bezug auf den Wechselkurs Euro-Schweizer Franken tatsächlich Wirkung erzielt. Bei einer Nichtregulierung wäre der Euro weiter abgetaucht. Zu diesem Schluss kommt eine wissenschaftliche Studie, an der neben dänischen Universitäten auch die Universität Liechtenstein beteiligt war.

Die Schweizer Nationalbank war am 6. September 2011 zur Tat geschritten, nachdem der Franken im August fast Parität zum Euro erreicht hatte. Die SNB legte einen Mindestkurs von 1.20 Franken pro Euro fest und erklärte, dass sie bereit sei, zur Erreichung dieses Ziels unbeschränkt Devisen zu kaufen. Dies um die Schweizer Wirtschaft zu schützen. Eine Strategie, die sich als erfolgreich erwiesen hat.

Erfolgreiche Wechselkurs-Politik der SNB

Um die Frage nach der Entwicklung von Euro und Franken ohne Intervention der SNB beantworten zu können, verwendeten die Experten für ihre Studie ein Modell aus dem Bereich der Optionsbewertung, mit dem unter anderem der latente, das heisst unbeobachtbare Wechselkurs geschätzt wurde, der ohne die Mindestkurspolitik der SNB vorherrschen würde. Dabei wurde indirekt auch die Markteinschätzung hinsichtlich der erwarteten Dauer dieser Massnahme als Faktor miteinbezogen und aus beobachtbaren Marktdaten ermittelt.

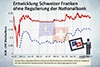

Zunächst einmal zeigte sich, dass der latente Wechselkurs im Vergleich zum tatsächlich beobachteten Wechselkurs nach dem SNB-Entscheid zwar ebenfalls angestiegen, Ende 2011 jedoch bis auf 1.10 Franken gefallen wäre. Im Jahr 2012 wäre der Wechselkurs ohne die SNB-Intervention zwischen 1.05 Franken und 1.10 Franken gelegen, also ständig unter der Grenze von 1.20 Franken. 2013 war ein leichter Aufwärtstrend zu verzeichnen, bis hinauf auf 1.15 Franken. Auf diesem Niveau hätte sich der Wechselkurs dann im zweiten Halbjahr 2013 stabilisiert.

Wie beim beobachtbaren Wechselkurs sind auch im Verlauf des in der Studie ermittelten latenten Wechselkurses verschiedene Ereignisse in der Eurozone gut erkennbar. Dazu gehören die negativen Entwicklungen in Griechenland und Italien Ende 2011, gefolgt von der Zurückstufung des Ratings von neun Euro-Ländern durch die Ratingagentur Standard & Poor’s. Das damit zum Ausdruck gebrachte fehlende Vertrauen der Finanzmärkte in die Lösungskompetenz der europäischen Institutionen drückte den Wechselkurs gegen die Untergrenze von 1.20, von wo er sich im 2. und 3. Quartal 2012 kaum wegbewegte. In ähnlicher Weise wurde der Wechselkurs Euro-Franken im gesamten Untersuchungszeitraum vorwiegend von den Geschehnissen im Euroraum beeinflusst und getrieben.

Professor Dr. Michael Hanke von der Universität Liechtenstein, einer der drei Verfasser der Studie, bringt die Entwicklung auf einen Nenner: «Ohne die Intervention der SNB wäre das Jahr 2012 für viele exportorientierte Unternehmen noch viel schwieriger geworden, als es ohnehin war.»

Vertrauen des Marktes in die SNB

Wie die Studie weiter ergab, veränderte sich die Markteinschätzung hinsichtlich der erwarteten Dauer der SNB-Mindestkurspolitik im Untersuchungszeitraum merklich. Lag die erwartete Restlaufzeit der SNB-Intervention im November 2011 noch bei 5 Monaten, stieg diese Ende 2013 bereits auf 9 Monate an. Dies spiegelt das zunehmende Vertrauen des Marktes in das Engagement der SNB wider.

Für Prof. Dr. Michael Hanke steht damit fest: «Das Vertrauen der Marktteilnehmer in die Fähigkeit der SNB, die angekündigte Untergrenze von 1.20 zu halten, ist ein wesentlicher Faktor für den Erfolg dieser Massnahme.»

Die Zusammenfassung der Studienergebnisse stehen online zur Verfügung unter http://ssrn.com/abstract=2368698.